「アパート経営でどんな費用を経費にできるのか知りたい」「節税につながる方法を教えてほしい」と考える方は多いのではないでしょうか。

経費は納税額に直結するため、正しい知識を持つことがとても重要です。アパート経営では管理委託費や修繕費をはじめ、さまざまな費用を経費として計上できます。

この記事では、アパート経営で経費にできる費用や、その判断基準、節税につなげるためのポイントをわかりやすく解説します。

経費について疑問を抱いている方は、参考にしてください。

アパート経営は、不動産取得に該当します。

国税庁は必要経費を次のように定義しています。

(1)総収入金額を得るために直接かかった費用

(2)その年に生じた販売費、一般管理費など業務上の費用

簡単に説明すると、アパート経営で収益を得るためにかかった費用、あるいはアパート経営に関係している費用といえるでしょう。

無駄な税金を納めないため、まずは経費について理解を深めておくことが大切です。

すべての支出が経費になるわけではありません。主な判断基準は以下の2つです。

たとえば管理委託費のように説明できる費用は経費として認められる可能性が高いですが、金額が過大だったり必要性が不明な場合は認められないこともあります。

一般的に、以下の費用はアパート経営の経費として計上できると考えられています。(※具体的な判断はケースで異なることがあります。詳しくは、税務署などでご確認ください。)

アパート経営では、さまざまな税金がかかります。

これらの中には、経費として計上できるものがあります。

具体例は以下のとおりです。

税金の種類 | 概要 |

不動産取得税 | 不動産を取得した方に課される税金。税率は、不動産評価額の4%。登記後、3~12カ月程度で納付書が送付される |

登録免許税 | 不動産を登記する際などにかかる税金。具体例として、所有権移転登記、所有権保存登記、抵当権設定登記があげられる。税率は登記の種類で異なる |

印紙税 | 契約書などに対して課される税金。税額は、契約金額で異なる。収入印紙代として税金を納める点がポイント |

固定資産税・都市計画税 | 固定資産税は不動産の所有者、都市計画税は市街化区域内の不動産の所有者に対して課される税金。固定資産税の税率は原則として課税標準額の1.4%、都市計画税の税率は課税標準額の0.3%以下 |

事業税 | 事業規模でアパート経営を行っている場合に課される税金。収入から経費と事業主控除額を減じた金額に税率を乗じて求める |

以上の税金は、アパート経営の経費として計上できます。

減価償却は、固定資産の購入額を法定耐用年数で按分して、各年度に費用として計上する会計処理方法です(※厳密には経費ではありません)。

ここでいう固定資産の例として、アパート(建物)や建物付属設備があげられます。

固定資産を購入した年に、すべての費用を計上しない点がポイントです。

したがって、会計上の費用、支出を伴わない特殊な費用ということもできます。

税額の計算方法は、定率法と定額法にわかれます。

それぞれの特徴、計算方法は以下のとおりです。

税額の計算方法 | 特徴 | 計算方法 |

定率法 | 償却費は、原則として年とともに減少する | 未償却残高×定率法の償却率 |

定額法 | 償却費は、原則として毎年同額 | 取得価額×定額法の償却率 |

出典:国税庁「No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)」

今後、アパートを取得する場合は定額法を用いて償却費を算出します。

管理費・管理委託費は、アパートの管理業務を管理会社などへ委託した場合にかかる費用です。

この費用も、経費として計上できます。

具体的な業務の内容は以下のとおりです。

【管理業務の例】

管理費・管理委託費の金額は、委託する業務や管理会社により異なります。

オーナー自身が管理業務を行うことも可能ですが、手間やリスクを考慮すると、専門の管理会社に委託することが一般的です。

委託によって、安定した管理体制とトラブル対応を実現できます。

建物や設備の修繕にかかる費用です。

具体例として、以下のものがあげられます。

【修繕費の例】

壊れた箇所を直す、古くなった箇所を新しくするなど、建物や設備の維持、原状回復にかかった費用といえるでしょう。

修繕により、法定耐用年数が延びる、固定資産の価値が高まるなど、一定の条件を満たす場合は資本的支出とみなされ減価償却費に分類されます。

修繕費の主な判定基準は次のとおりです(絶対的な基準ではありません)。

【修繕費の判定基準】

これらを満たさない場合でも、修繕費とみなされることがあります。

たとえば「明らかに価値を高めるもの」「明らかに耐久性を増すもの」に該当せず「通常の維持管理のもの」であれば、基本的には修繕費に分類されます。

減価償却費との大きな違いは、その年に費用を経費として計上できることで、納税額に与える影響が異なることです。

融資を受けてアパートを購入すると、毎月、元本と利息の返済が発生します。

これらのうち、利息は経費として計上できます(土地購入分は除く)。

一方で、元本は借入金を返済しているだけのため経費として計上できません。

支出は生じますが、その分だけ借金が減り、純資産が増えます。

したがって、経費として計上できないのです。

ただし、減価償却費として建物の取得費用を経費化することはできます。

ちなみに、アパートローンなどの事務手数料も原則として経費として認められます。

手数料の算出方法は定率制と定額制に分かれており、借入額や金融機関によって異なります。

損害保険料も、原則として経費に計上できます。

主な損害保険は以下のとおりです。

損害保険の種類 | 概要 |

火災保険 | 火災で生じた損害を補償する保険。風災、雪災、落雷、爆発、破裂などによる損害にも備えられる |

地震保険 | 地震、津波、噴火により生じた損害を補償する保険。火災保険に付帯して加入する(単独では加入できない) |

施設賠償責任保険 | 施設の管理不備、構造上の欠陥などで他人に損害を与えて法的な損害賠償責任を負ったときに補償を受けられる |

契約期間により、経費の計上方法が異なります。

詳細は次のとおりです。

契約期間 | 計上方法 |

1年以内 | 全額をその年度の経費にできる |

1年超 | 契約期間に按分して各年度の経費にできる |

経費として計上していない方は、加入している損害保険を見直しておくとよいでしょう。

入居者募集などの目的で、アパートを不特定多数の方へ宣伝したときにかかる費用です。

広告宣伝費も、経費として計上できます。

具体例として、以下のものがあげられます。

【広告宣伝費の例】

ただし、すべての費用が広告宣伝費に分類されるわけではありません。

入居者募集業務(広告宣伝業務)を管理会社に委託している場合は、原則として管理費・管理委託費として計上します(請求書に広告宣伝費が、別途、記載されている場合は除く)。

そのためには、委託範囲を明確にしておくことが重要となります。

処理で悩む場合は、税理士などの専門家に相談しましょう。

アパート経営に必要な通信にかかった費用です。

主な通信費の例として、以下のようなものがあります。

【通信費の例】

個人用の携帯電話や自宅のインターネット回線をアパート経営でも使用している場合は、事業で使用した割合を明確にしておくことが大切です。

この点が曖昧だと、経費として認められない恐れがあります。

税務署から指摘されたときに、根拠を示せるように通話履歴などを記録しておくとよいかもしれません。

ちなみに、クラウドサービスの利用料は、通信費として計上することが一般的です。

また、支払手数料として計上することもあります。

いずれを選んでも問題はありませんが、決定した勘定科目を変えないようにしましょう。

物件の売買を仲介してくれた不動産会社へ支払う報酬(手数料)です。

仲介手数料は、アパートの取得価額に算入されます。

したがって、経費としては計上できません。

仲介手数料は、減価償却費として扱われる点がポイントです。

仲介手数料の上限は、宅地建物取引業法で定められています。

不動産会社が、買主または売主から受領できる仲介手数料の上限は以下のとおりです。

金額 | 料率(税込) |

200万円以下 | 5.5% |

200万円超400万円以下 | 4.4% |

400万円超 | 3.3% |

出典:国土交通省「<消費者の皆様向け>不動産取引に関するお知らせ」

400万円超の物件に対する仲介手数料の上限は、次の計算式で求められます。

仲介手数料の上限=物件の売買価格×3%+6万円

ちなみに、不動産会社を介さずに売主と取引をした場合は仲介手数料がかかりません。

入居者に支払った立ち退き料も、経費として計上できることがあります。具体的な処理方法は、支払いの目的で異なります。

詳細は以下のとおりです。

支払いの目的 | 処理方法 |

建物、土地を譲渡するため | 譲渡費用 |

賃貸している建物から入居者を退去させるため | 必要経費 |

建物、土地を取得するため | 取得価額 |

つまり、老朽化したアパートを建て替えるため入居者に支払った立ち退き料などは、経費として計上できます。

アパート経営に関わりがある交通費も経費として計上できます。

経費として扱える交通費の例は以下のとおりです。

【交通費の例】

当然ですが、私用でかかった交通費は計上できません。

経費として計上する場合は、移動の目的や移動の日時などを明確にしておくことが大切です。

適切に経費を計上すると、納付する所得税や住民税を減らせる可能性があります。

家賃、礼金、更新料などで構成される総収入金額から必要経費などを減じて不動産所得を算出する仕組みであるためです。

所得税や住民税の計算で用いる課税所得金額は、不動産所得などを含む課税標準から所得控除を差し引くことで算出されます。

したがって、適切に経費を計上して不動産所得を減らすと、所得税や住民税も減る可能性があるのです。

ただし、アパート経営と関わりがない費用を経費に計上することはできません。

判断に迷う場合は、税理士などの専門家に相談しましょう。

アパート経営で、一定以上の所得を得た場合は所得税の確定申告が必要です。

具体的な条件は以下のとおりです。

分類 | 確定申告が必要になるライン |

給与所得者 | 不動産所得が年間20万円超 |

給与所得者以外 | すべての所得の合計が48万円超 |

このラインを超えなくても、確定申告を行うことはできます。

ここでは、確定申告の流れなどを紹介します。

確定申告とは、1月1日~12月31日までの所得をもとに納税者が所得税額を算出し、その翌年の2月16日~3月15日までの間に、これを申告、納付する手続のことです。

参考に、確定申告(青色申告)の主な必要書類と基本的な流れを紹介します。

【主な必要書類】

【確定申告の流れ】

具体的な必要書類、申告の流れはケースで異なります。

アパート経営を行っていると、赤字になることがあります。

この場合も、確定申告は行うほうがよいでしょう。

不動産所得、事業所得、山林所得、譲渡所得で生じた赤字を黒字と相殺できるためです(=損益通算)。

たとえば、事業所得が800万円、不動産所得が▲100万円だったとします。

損益通算を行った後の総所得金額は700万円(800万円-100万円)です。

また、青色申告を行っている場合は、損益通算で控除しきれなかった損失を、翌年以降の3年間にわたり繰り越して、当該年度の黒字から控除できます(=損失の繰越控除)

赤字が出た場合も、確定申告を行うことが大切です。

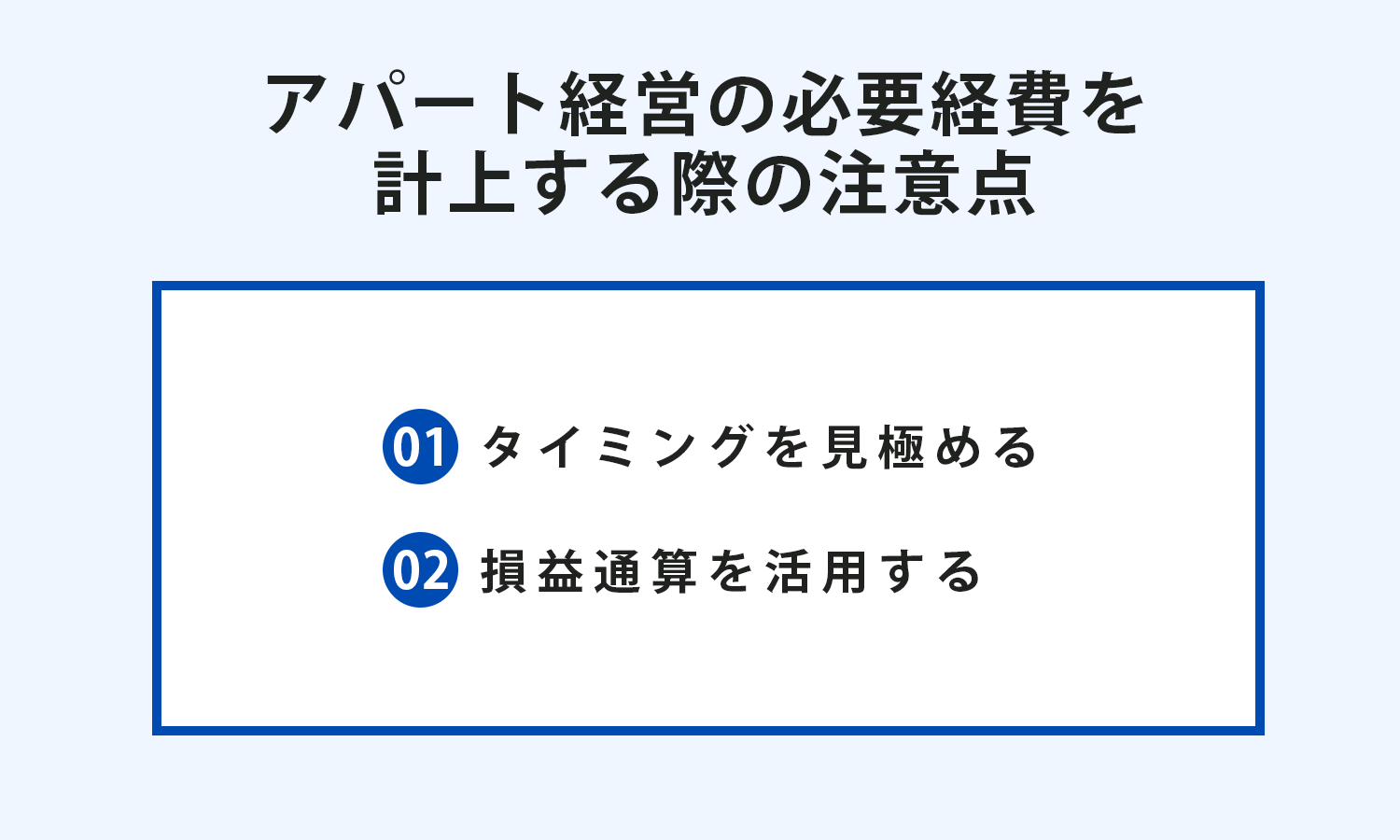

ここからは、経費を計上する際に意識したいポイントを解説します。

原則として、経費は発生した年度内に処理します。

数日ずれるだけで、翌年度の経費になることもあります。

この点を踏まえて、計上するタイミングを検討することが大切です。

たとえば、業績がよかった年は、年度内に経費を計上すると所得と税額を減らせる可能性があります。

タイミングを見極めて計上することが大切です。

前述のとおり、不動産所得が赤字になった場合は、確定申告を行って損益通算を活用します。

それにより、所得税や住民税の納税額を抑えられます。

損益通算を活用できることが、アパート経営が節税につながるといわれる理由のひとつです。

ちなみに、給与所得がある方は、損益通算を行うことで所得税の還付を受けられます。

アパート経営を節税対策に活用するため、意識したいポイントを解説します。

アパート経営が事業的規模であれば、青色申告を選択できます。

青色申告のメリットは、一定の条件を満たすと最大65万円の青色申告特別控除を受けられることです。

事業的規模の判断は、社会通念上、事業といえる程度の規模であるかによって行われます。

ただし、建物貸し付けについては、以下の基準を満たすと原則として事業的規模として扱われます。

(1) 貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

(2) 独立家屋の貸付けについては、おおむね5棟以上であること。

部屋数10室以上のアパートを所有している方は、青色申告を選択しましょう。

アパート経営に関わる費用の中で、特にかかるものとして建築費があげられます。

節税効果を高めるため、減価償却費として確実に計上することが大切です。

木造アパートは、22年(法定耐用年数)にわたり計上できます。適切に処理すれば、大きな節税効果を期待できるでしょう。

ちなみに、法定耐用年数経過後もアパート経営は続きます。

長期経営を想定して、耐久性に優れた建物を選んでおくことが大切です。

株式会社マリモが販売する投資用アパートは、超耐久・低汚染仕様のサイディングやシーリングなどを採用し、10年後も資産価値の維持が期待できる品質重視の物件です。

法定耐用年数を経過しても、適切なメンテナンスにより長期的に安定した家賃収入を見込める可能性があります。

ここでは、アパート経営の経費について解説しました。

主な経費として、税金、管理委託費、修繕費などがあげられます。

総収入額から差し引いて不動産所得を減らせるため、適切に計上することが大切です。

所得税、住民税の節税効果を期待できます。

アパート経営で一定の所得が発生した場合は確定申告が必要です。

赤字が出た場合も、確定申告を行うことで節税できることがあります。

経費を適切に処理して、堅実なアパート経営を目指しましょう。

株式会社マリモは、長期に渡り安定したアパート経営ができるための提案をします。はじめての不動産投資で悩みや不安も多いでしょう。

弊社の木造アパート経営の情報はこちらからご確認ください。

この記事の監修

マリモ賃貸住宅事業本部

不動産事業を50年以上続けてきたマリモが、お客様目線でお役に立つ情報をお届けしています。不動産投資初心者の方に向けての基礎知識から、経験者やオーナー様向けのお役立ち情報まで、幅広い情報の発信を心がけています。部内の資格保有者(宅地建物取引士、一級建築士、一級施工管理技士、二級ファイナンシャル・プランニング技能士、管理業務主任者など)が記事を監修し、正しく新鮮な情報提供を心がけています。

26.03.24

不動産投資は副業にあたる?禁止でも収入アップを目指す方法を解説

副業禁止の職場でも不動産投資で収入を増やしたい人は多い一方で、「会社に知られないか」「規則に触れないか」と不安になりがちです。 不動産投資は資産運用に近い側面があるものの、物件数が増えて事業性が強まると届出や手続きが必要になる場合もあります。 本記事では、副業と見なされにくい考え方、事業的規模の目安、公務員・金融機関勤務での配慮、物件選びと管理会社の使い方、確定申告の基本までを一つずつ整理し、トラブルを避けて無理なく始める判断軸を示します。

26.04.07

不動産投資で成功する人が実践する3つの勝ちパターンとは?

不動産投資で成果を出すには、利回りの高さだけで判断せず「損失を抑える設計」と「需要を読む視点」をセットで持つことが重要です。 物件の相場、賃貸ニーズ、資金計画を数字で確認し、空室や家賃下落、修繕費の増加といった想定外にも備える必要があります。 さらに、判断軸を更新し続ける姿勢と、日々の運用を回す仕組みづくりが長期安定の土台になります。 本記事では成功の定義から成功者の共通点、事例、戦略までを体系的に解説します。

25.12.02

不動産投資を20代から始めるメリット・デメリットとは?

「若いうちに資産形成を始めたい」「ローン返済を少しでも早く完了させたい」という理由から、不動産投資を20代でスタートさせる方が増えています。 しかし、若年層ならではの資金面や経験不足など、慎重に考えなければならない要素も多いのが現実です。 本記事では、「20代で不動産投資を始めるメリット・デメリット」をテーマに、長所と短所を整理するとともに、成功するためのポイントを解説します。 まだ社会人経験が浅い20代から不動産投資を始めることは可能なのか。 どんな準備や知識が必要なのか。 これらの疑問をしっかり理解し、将来にわたる堅実な資産形成につなげるためのヒントを、ぜひ最後までご覧ください。