アパート経営は、安定した収益源の確保や節税効果など、多くのメリットをオーナーへもたらします。

そんな賃貸経営を順調に行うためには、収入や支出を把握したうえで、入念な経営計画を立てることが欠かせません。

この記事では、これからアパート経営に挑戦しようという方へ向けて、発生する初期費用の内訳や月々のランニングコストも紹介します。

本記事を、賃貸経営の計画立案にお役立てください。

アパート経営とは、アパートを用いた賃貸経営のことです。

土地や物件の相続をきっかけにアパート経営を始める方もいれば、副業や投資の一環で挑戦する方もいるなど、そのきっかけはさまざまです。

経営が軌道に乗れば、安定した収入を確保できるうえ、新築物件であれば中長期的な収益源として期待できます。

アパートローン返済後は無借金の資産として手元に残るほか、節税効果も有するなど、長きにわたってオーナーの生活を支える存在となります。

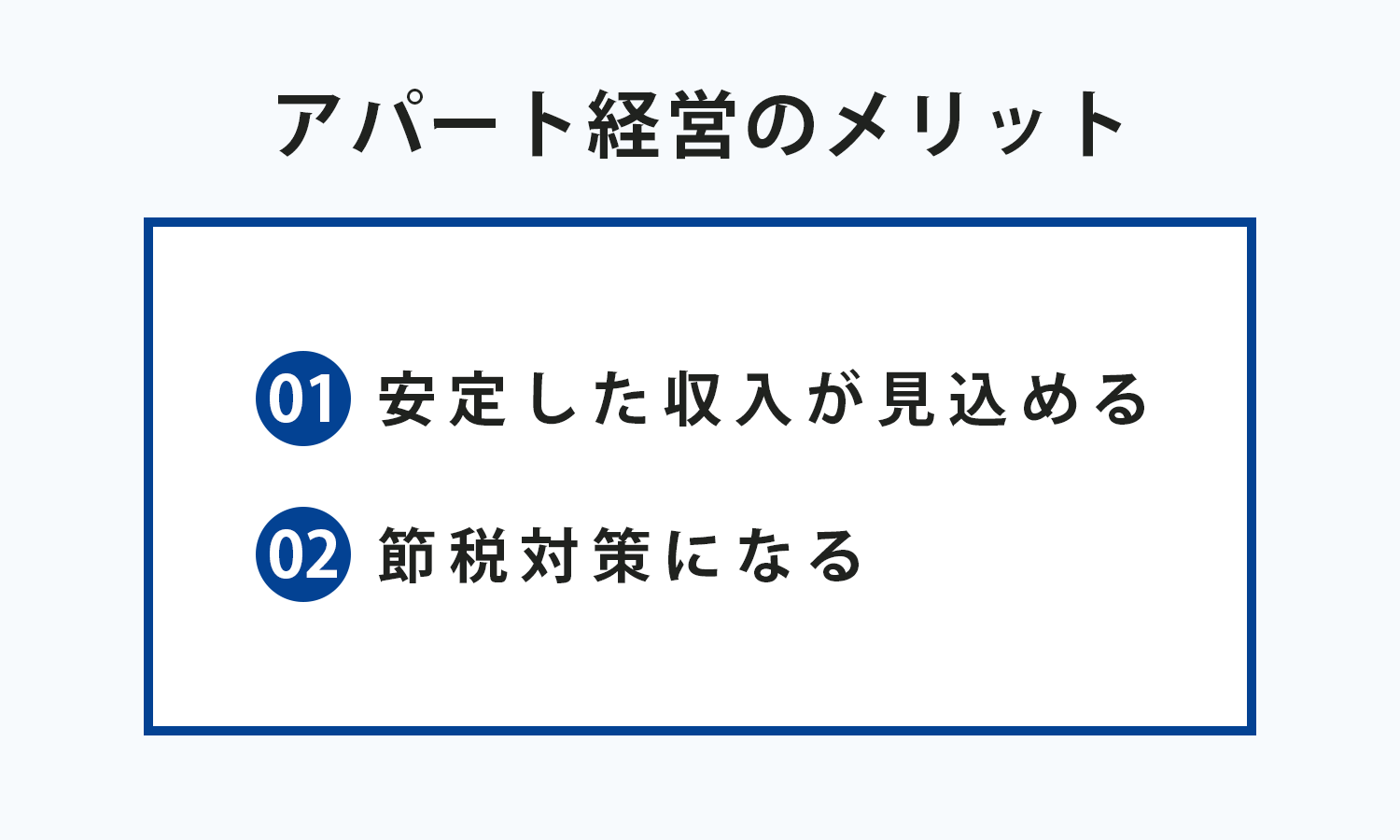

アパート経営には、さまざまなメリットを期待できます。

ここでは、代表的な2つのメリットを紹介します。

他の投資方法に比べて、アパート経営は安定した収入を見込めると考えられています。

主な理由は以下のとおりです。

安定した収入を見込める理由 | 詳細 |

リスクを分散できる | アパートは複数の住戸で成り立つため、空室が発生したとしても、他の部屋から賃料を得られる |

景気変動の影響を受けにくい | 生活に欠かせないため、景気が悪化したとしても、一定のニーズがある |

契約期間が長い | 一般的な賃貸契約(普通借家契約)の契約期間は2年。借主が希望すれば、契約期間を更新できる |

以上の理由からも、アパート経営は魅力的な投資分野といえるでしょう。

アパート経営は、節税対策にも有効です。

税務制度を活用して、さまざまな税金の納税額を抑えられる可能性があります。

一例としてあげられるのが所得税です。

アパートの建築にかかった費用は、耐用年数に応じて毎年少しずつ「減価償却費」として計上できます。この減価償却費は経費として扱われるため、事業で得た収入から差し引くことができ、結果として所得税の計算対象となる課税所得を抑えることが可能になります。

同様に、相続税の節税も期待できます。

アパートローンをはじめとする、借入金や負債も相続財産として扱うためです。

条件によっては、相続税評価額を減らせるでしょう。

これらの他にも、固定資産税、都市計画税、贈与税、住民税などを節税できることがあります。

このようにアパート経営は、節税の観点から見ても大きなメリットを期待できる投資分野です。

アパート経営で経費として計上できる費用と節税につなげるポイント

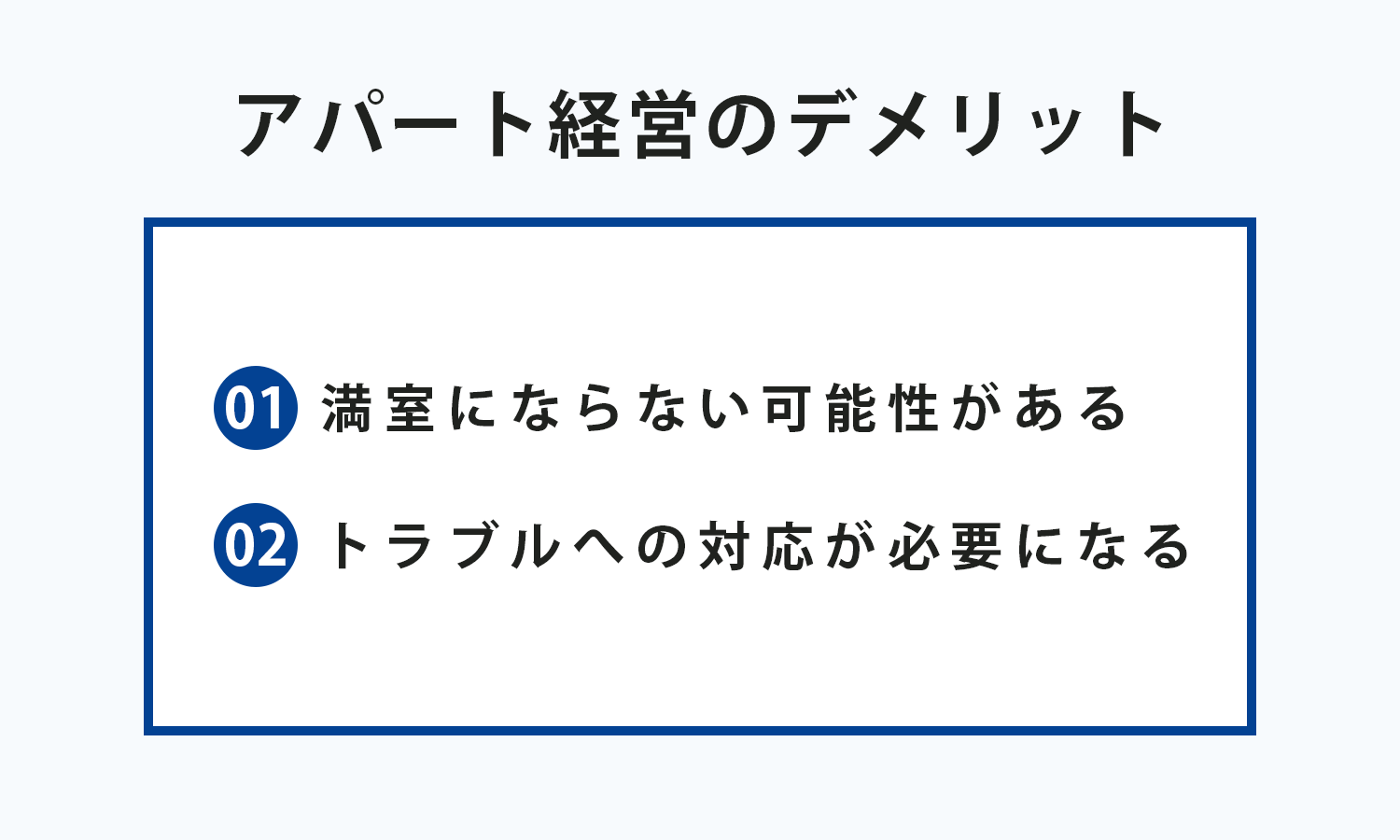

ただし、参入する前に理解しておきたいデメリットもあります。

主なデメリットは以下のとおりです。

気をつけたいポイントとして空室リスクがあげられます。

全ての部屋が満室になるわけではありません。

空室が発生する原因は以下のとおりです。

空室が発生する原因 | 詳細 |

物件に魅力がない | 築年数が古い、駅から遠いなど、魅力がない物件は空室が発生しやすい |

家賃の設定 | 同グレードの周辺物件より家賃が高い、物件の価値に見合っていないなど、家賃設定を誤ると入居希望者を見つけにくくなる |

管理が行き届いていない | 共用部分が汚れている、対応が遅いなど、管理が行き届いていない場合も入居希望者を見つけにくくなる |

長期にわたり空室が続くと、家賃の見直しを迫られることがあります。

家賃の引き下げにともない、収支計画に狂いが生じるケースは少なくありません。

空室リスクを踏まえて、アパートを経営することが大切です。

複数の入居者がひとつの建物で暮らす集合住宅では、さまざまなトラブルが起こります。

そういったトラブルを未然に防ぐ、また起きてしまった場合にきちんとした対応が必要になってきます。

よくあるトラブルは以下のとおりです。

【トラブルの例】

オーナーが管理している場合は、これらのトラブルに自身で対処します。

ケースによっては、法的な対応が必要な場合には、専門家や法律家など専門的な知識を持った人に対応を依頼するケースもあり注意が必要です。

たとえば、入居者が家賃の支払いにも退去にも応じない場合は、裁判所に訴えて明け渡しを求めることになります。

このようなトラブルは、心身ともに大きな負担となります。そういった負担を軽減したい方は、入居者対応なども任せられる不動産管理会社へアパートの管理を委託することも検討すると良いでしょう。

アパート経営を進めるにあたっては、下記のようにいくつかの手法があり、それぞれ一長一短があることを理解しておきましょう。

アパート経営の種類

自主管理方式では、オーナーが日々の物件管理や入居者対応をすべて行います。

業務内容としては、物件の広告宣伝、入居に際しての諸手続き、清掃、入居者対応などが該当します。

日々の「大家」業の負担は決して軽くはありませんが、業者へ管理手数料を支払う必要がないことから、今回紹介する3つの管理手法のなかで、もっとも利益率の高くなる手法です。

不動産管理会社へ管理手数料を支払う代わりに、「大家」業の大部分をアウトソーシングすることも可能です。

管理委託(一般管理)とよばれるこの手法であれば、不動産管理会社が、入居斡旋から物件の管理、入居者対応まで、業務の大半を代行してくれます。

オーナーは、各種見積もりの確認や、募集施策の打ち合わせなど最低限の役割をこなせばよいので、負担が大幅に軽減されます。

業務の負担を減らしたい方や、賃貸経営のノウハウがない方におすすめの手法です。

「管理の手離れを実現したい」「毎月の家賃収益を安定させたい」とお望みの方には、さらにサブリースという選択肢もあります。

日本語で“又貸し”を意味するこの管理手法は、サブリース会社が物件を一括で借り上げたうえで、管理と運営のすべてをオーナーになり代わって行う仕組みです。

基本的に、オーナーは日々の賃貸経営に介入する必要はなくなり、わずらわしい管理業務の一切から解放されます。

家賃収入を総取りというわけにはいきませんが、サブリース契約で定められた保証賃料が毎月入ってくるため、経営の安定化を図ることが可能です。

本業の傍らにアパート経営を始める方や、法人として所有する場合など、中長期的な経営の見通しを立てておきたい方にうってつけの手法です。

アパート経営を行うにあたって特段の資格は必要なく、下記に挙げるステップを踏めば誰でも問題なくスタートを切れます。

アパート経営をスタートさせるまでの流れ

アパート経営に挑戦しようと心を決めたら、まずは大枠の経営計画を策定しましょう。

もちろん物件が決まったのちに再度詳細を詰める必要はありますが、賃貸経営を思い立った時点でも、大きな方向性は定めておきたいものです。

具体的には「予算はどれくらいか」「自己資金はいくら用意できそうか」「何年で資金回収したいのか」といった部分を明確化します。

こうすれば、自ずと購入すべき物件や、準備すべきことがらが見えてきます。

物件選びに際しては、間取りや立地、後述する利回りはもちろん、防災の観点も加味しつつ、比較検討を進めてください。

納得のいく物件を見つけたのちは、買付証明書の作成、売買契約締結、手付金支払いなどの手続きへと進みます。

さらに、金融機関から融資を受ける段にあたっては、月々の返済額やトータルの返済年数を、無理のない範囲で慎重に選びましょう。

これらがひと通り完了すれば、いよいよオーナーとしてアパート経営をスタートさせることとなります。

先述したアパートの建築費や、そのほかにかかる初期費用の大部分は、アパートローンなどの、借り入れを行って賄うのが一般的です。

とはいえ、全額融資を受けられるわけではなく、最低でも物件価格の1割程度の自己資金は用意しなければなりません。

また金融機関から受けられる融資の総額の限度は、年収の10倍程度である点も覚えておきましょう。

アパート経営に必要な自己資金の目安はどのくらい?利用可能なローンも紹介

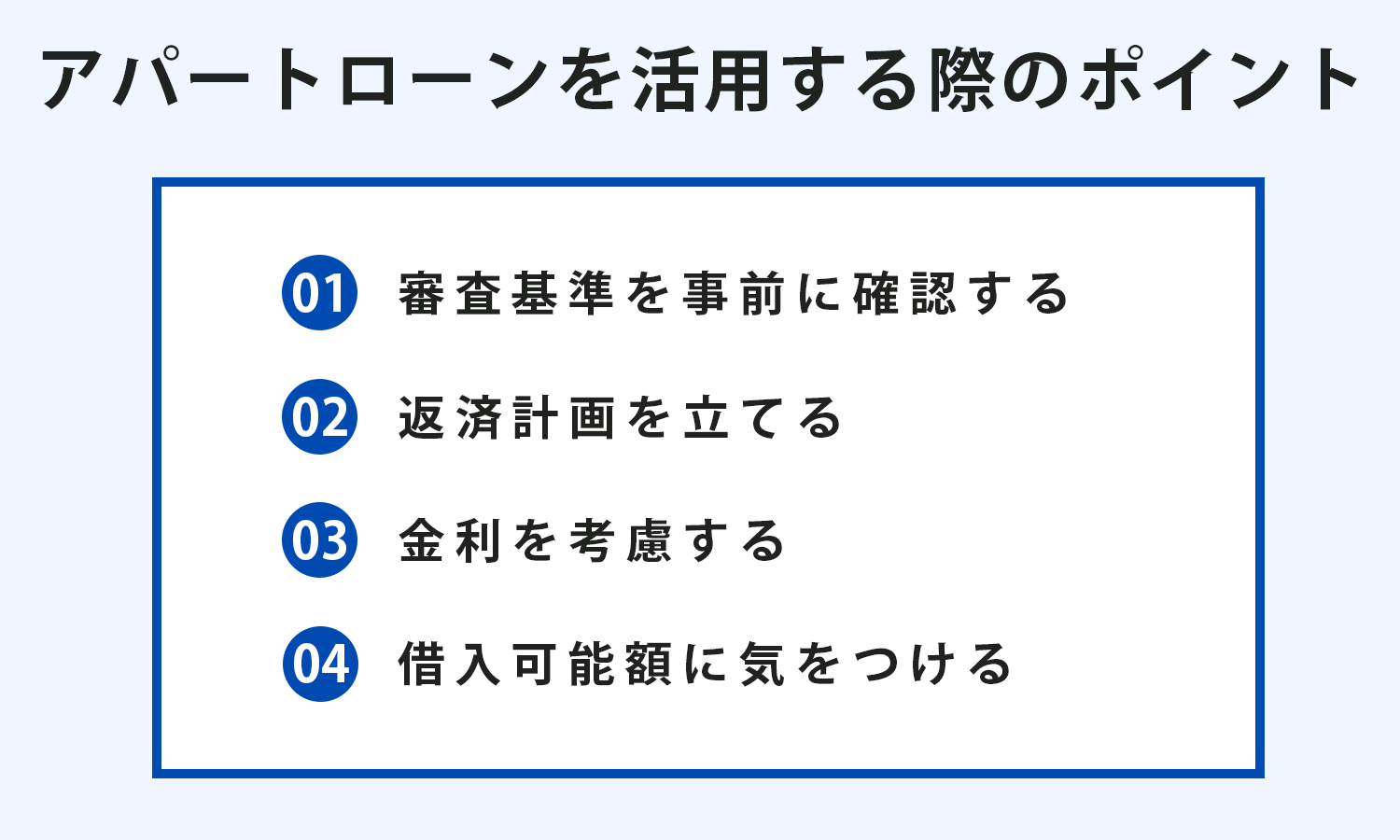

参考に、アパートローンを利用する際に注意したい点を紹介します。

住宅ローンと同じく、アパートローンにも金融機関の審査があり、審査の目的としてはお金を貸す側の貸し倒れリスクを抑えることです。

審査では以下の点などを評価します。

審査の項目 | 具体例 |

物件の収益性 | 物件の規模・立地・構造、家賃収入、運営経費、空室リスクなど |

物件の担保価値 | 立地、市場性など |

申込人の返済能力 | 勤務先、勤続年数、年収、借入状況など |

ただし、具体的な審査基準は金融機関で異なります。

わかる範囲で調べて、対策を立てておくことが重要です。

金融機関でアパートローンを利用する場合は、しっかりとした返済計画を事前に立てておくことが重要です。

無茶な計画のままアパートローンを利用すると、毎月の返済に苦労する恐れがあるためです。

返済比率(=毎月の返済額/満室時の家賃収入)を50%未満に抑えると、余裕をもって返済しやすくなります。

また毎月の返済額を無理のない金額に抑えるために、返済期間を長めに設定することも一つの方法です。

ただその場合には、金利と総返済額が上昇する点には注意が必要です。

金融機関などが提供しているシミュレーターを活用すると、さまざまな条件を設定して返済計画を立てられます。

アパートローンの金利も確認しておきたいポイントです。

金利は大きく以下の2つにわかれます。

【種類】

それぞれのメリット・デメリットは次のとおりです。

種類 | メリット | デメリット |

変動金利 | 初期の金利が固定金利より低い | 返済中に金利が上昇して月々の返済額、返済総額が増える恐れがある |

固定金利 | 金利が変わらないため、返済計画を立てやすい | 初期の金利が変動金利より高い |

両者の特徴を踏まえ、自身の経済状況や生活環境も考慮したうえで無理のない選択をすることが重要です。

借入可能額についても理解を深めておく必要があります。

借入可能額とは、金融機関で借り入れ可能な上限額を指します。

希望額を、必ず借入できるわけではありません。

具体的な金額は、物件の収益性、申込人の返済能力などをもとに審査で決まります。

自己資金を増やしたり、経営計画を見直したりすると、借入可能額を引き上げられることがあります。

アパートローンの借入先は以下の2つにわかれます。

【借入先の分類】

それぞれの特徴は以下のとおりです。

金融機関 | 金利 | 審査 |

日本政策金融公庫 | 低い | やや優しい |

都市銀行 | 低い | 厳しい |

地方銀行 | やや低い | やや厳しい |

信用金庫 | 高い | やや優しい |

ノンバンク | 高い | 優しい |

日本政策金融公庫は、金利が低く設定されている一方で、融資限度額が低く、融資期間が短いという特徴があります。

民間金融機関の金利、審査は、それぞれの融資姿勢や申込人の保有資産などで異なります。

各金融機関に問い合わせるなど、詳細を確かめて自身の状況に合わせた借入先を選ぶことが重要です。

それではいよいよ、アパート経営を始めるにあたって必要となる初期費用の内訳を紹介します。

各項目を把握したうえで、資金の準備や、融資計画にお役立てください。

アパート経営を始める際の初期費用として、もっとも大きなものが、土地・建物代です。

親族から無借金のアパートを相続するのでない限り、自己資金と、金融機関からの融資をもとに、物件を購入することとなります。

詳しくは後述しますが、土地・建物の購入費は、物件の構造や戸数、敷地面積により上下します。

また、近年は建築資材の高騰をはじめとした、さまざまな要因によりアパートの建築コストが上昇しているため、今後、必要費用が大きく跳ね上がる可能性も想定しておきましょう。

アパートの建築主には、不動産取得税が課されます。

不動産取得税はその名の通り、土地や建物といった不動産の購入、建築に際して発生する税金です。

アパートの固定資産税評価額に3%を乗じたものが、支払うべき不動産取得税となります。

固定資産税評価額は、対象となる不動産の時価のおおよそ7割が目安です。

5,000万円のアパートを例に、不動産取得税を算出してみましょう。

この場合、固定資産税評価額は3,500万円程度と考えられるので、下記の式によって求められます。

不動産取得税=3,500万円×3%=105万円

ただし、固定資産税評価額は、条件によって控除を受けることが可能です。

アパートの床面積が40㎡以上240㎡以下に該当すれば、不動産の評価額から1,200万円が控除されます。

また、建売物件が新築の場合も、固定資産評価額が1,200万円を超えない限り不動産取得税はかかりません。

建築・購入予定の物件の床面積を調べつつ、控除対象となるか否かを確認してみてください。

アパートの建築時には、不動産登記に際しての諸経費も発生します。

必要な登記としては、所有権保存登記と抵当権設定登記の2つが挙げられます。

所有権保存登記は、建物の完成を行政へ届け出るものです。

一方、アパートの建築にあたってローンを組む場合は、抵当権を設定する必要があり、この登記を行うのが抵当権設定登記です。

アパートの建築費用によって異なるため一概にはいえませんが、両登記を合わせて20万~50万円程度の出費を見込んでおくとよいでしょう。

印紙税法により定められた文書、ならびに契約書の発行に際しては、印紙税が課されます。

アパートの建築時であれば、施工業者と締結する建設工事請負契約書が対象となり、これに対して課税されます。

アパートローンを組む際の、ローン契約書も課税対象です。

税額は契約金額によって上下するものの、アパート建築の場合、10万~20万円程度が一つの目安になります。

将来起こりうる、災害への備えとして、損害保険への加入も必須です。

火事や地震のほか、河川・沿岸部近郊であれば洪水、津波の被災リスクもあります。

これらの災害による被害を補償してくれる代表的なものが、火災保険や地震保険です。

商品により費用はまちまちですが、10年の保証で30万~50万円が一つの目安となるでしょう。

このほか、物件の瑕疵を原因として、入居者へ損害を与えてしまった際に備える、施設賠償責任保険もあります。

想定されるリスクを洗い出したうえ、加入の必要性を慎重に判断したいところです。

アパート経営を始める場合、建築費だけでなく大小さまざまな費用が発生します。

その中の初期費用は、以下の点を実践することで抑えられるものもあります。

アパートは構造により費用が変わるため、構造にこだわると初期費用を抑えられます。

初期費用を抑えたい場合は、木造アパートを新築で購入するとよいでしょう。

中古アパートに比べて、融資期間(原則として法定耐用年数をもとに決定)を長く設定しやすい点が特徴です。

株式会社マリモは、美しさを維持できる投資用木造アパートを展開しています。

外装材には、超高耐候塗料を用いたサイディングを採用し、長期にわたる耐久性と美観を実現。将来的なメンテナンスコストの軽減が期待できる物件としておすすめです。

アパートの外観や設備をシンプルにすることで、初期費用を抑えられます。

これらの要素も、建築費に関わるためです。

たとえば、キッチンをハイグレードなものからミドルグレードのものに変更すると、建築費を抑えられます。

外観や設備にこだわるほうがよいと思われがちですが、必ずしもそうとはいえません。

外観や設備より賃料や立地を重視する方もいます。

ターゲットのニーズをもとに、計画を立てることが大切です。

相見積もりを取ることでも、アパート経営の初期費用を抑えられる可能性があります。

相場を把握できるうえ、予算に合う事業者も見つけられるためです。

他社の見積金額を参考に、価格交渉を行うことも可能です。

ただし、金額だけにこだわることはおすすめできません。

品質を軽視すると、入居者の満足度が低下したり、想定以上にランニングコストが増加したりする恐れがあるためです。

金額だけでなく、事業者の実績、提案内容なども確認しましょう。

アパートの価格は、その構造や規模、敷地面積によって異なりますが、概算を出したい場合は、坪単価をもとに計算してみることをおすすめします。

下記に、一般的な2~3階建てのアパートの坪単価の目安を、構造別に整理しているのでご覧ください。

アパートの坪単価の目安【構造別】

構造 | 2階建て | 3階建て |

木造 | 77万~100万円 | 80万~100万円 |

鉄骨造 | 90万~120万円 | 90万~120万円 |

鉄筋コンクリート造 | 90万~120万円 | 100万~120万円 |

表の通り、坪単価は木造がもっとも安価であり、次に鉄骨造、鉄筋コンクリート造の順で単価が上がっていきます。

初期費用を抑えたいのであれば、木造のアパートを選ぶのが得策ですが、法定耐用年数が比較的短いという点にも留意しておきましょう。

反対に、鉄筋コンクリート造は建築コストがかさむものの、表で挙げた3つの構造のうち、もっとも高寿命です。

このように、物件の構造選びは、中長期的なコストパフォーマンスがどれだけ優れているかも、基準となります。

アパート経営にかかる初期費用を押さえたところで、月々のランニングコストも知っておきましょう。

ここでは、アパート経営における主な支出項目を6つ紹介します。

先述した、アパートの建築・購入費用のうち、金融機関から借り入れたものに関しては、毎月の家賃収入から返済を行っていきます。

賃貸経営のランニングコストのなかでも、額面の大きな項目です。

返済額が、想定される家賃収益に対して高すぎれば、賃貸経営は慢性的にひっ迫しかねませんし、万が一、収益が返済額を下回ったら、その時点でローンが焦げ付いてしまいます。

融資を受ける際は、将来的な空室リスクや募集家賃の下落も想定しながら、中長期的な視点で無理のない返済計画を立てましょう。

なお、ローンの商品は複雑な設計のものも多いため、金融機関の担当者はもちろん、必要に応じて税理士や不動産会社にも相談しつつ、疑問点を払拭してください。

地場の不動産会社に、物件の広告宣伝を依頼するケースにおいて、オーナーが不動産会社へ支払うのが広告宣伝費です。

新規の入居者が見込みにくい閑散期などは、オーナー自身での入居斡旋には限界があり、プロの手を借りるケースも少なくありません。

無事入居者が決まった際、不動産会社はその対価として入居時契約金のなかから、月額家賃の1~3か月分の広告費を受け取ります。

物件の入居率が芳しくない場合や入退去のスパンが短い場合には、この広告宣伝費の出費が繰り返されるので、その点を心づもりしておきましょう。

物件の管理を不動産管理会社や、サブリース会社へ委託する場合は、毎月、管理手数料ないし、サブリース手数料が発生します。

前者の目安は、物件の月額家賃収入の総額の5~10%ほど、後者は10~20%程度です。

賃貸経営の手法によっては、毎月コンスタントに発生する費用であるため、忘れずに経営計画のコスト項目に盛り込んでおきましょう。

物件の美観を保つためには、日々の巡回・清掃も欠かせません。

多くの場合、巡回および清掃は専門業者へ委託することとなり、巡回・清掃費が発生します。

また、オーナー自身が行う場合であっても、各種清掃機器、薬剤の購入費用がかかります。

巡回・清掃は、物件の魅力や競争力を高めるうえでの必要コストなのです。

水道管や配電設備など、居室・共用部の設備に不具合が生じた際の修繕費も見込んでおきたいものです。

入居者の退去後は原状回復工事が必要になりますが、その際にオーナーの出費がかさむこともしばしばです。

さらに、十数年に一度の外壁塗装や、物件の魅力付けの一環として大規模リフォームを行う場合、数百万~数千万円単位の費用を投下しなければなりません。

これらの修繕・メンテナンス費用は、物件の築年数とともに増加していく傾向にあります。

経年劣化にともなう修繕費が経営に重くのしかかり、行き詰まるケースも多いので、それらを見越して資金の積み立てをしっかりと行うことが肝心です。

株式会社マリモの投資用木造アパートは、ランニングコストがかかりやすいサイディングとシーリングに超耐久・低汚染仕様を採用しています。

通常は10年サイクルのメンテナンスを30年サイクルまで延ばせる可能性があります。

修繕費を抑えたい方やメンテナンスの手間を減らしたい方におすすめです。

税金は、賃貸経営をスタートさせる際のイニシャルコストとしてのみならず、ランニングコストとしてもかかってきます。

具体的には、固定資産税や所得税、住民税などが挙げられ、アパート経営の収入に対して課税されます。

毎年、オーナー自らが確定申告を行い、それに応じた額を翌年に納める決まりです。

なお、上述の各種税金の支払額を抑えられる場合もあります。

賃貸経営で得られる収益である不動産所得がマイナスに転じた場合、給与所得をはじめとするほかの所得の利益から、赤字分を差し引いて通算することが可能です。

これを損益通算とよび、節税に大きな効果を発揮するため、ぜひ覚えておいてください。

物件の取得価格や、返済計画の設計、空室状況により一概にはいえませんが、賃貸経営にかかった初期費用の回収にかかる年数の目安は、取得から10年程度です。

言い換えれば、10年を一つの目安として、アパート経営の計画を逆算しながら組み立てていくとよいでしょう。

その際に重要になるのが“利回り”の概念です。

利回りは、初期投資がどれくらいの期間で回収できるかの目安であり、「表面利回り」と「実質利回り」の2つに分かれます。

表面利回りは、初期投資と、1年間の総収入の比率です。

先述したような、賃貸経営に際して発生する支出は考慮されません。

一方の実質利回りは、収入額からランニングコストや税金を差し引いた「純利益」をもとに、計算されます。

つまり、表面利回りは物件の収益性を大枠で知りたい場合に、実質利回りはより現実に即した詳細なシミュレーションを立てたい場合に役立ちます。

なお、利回りは「%」で表され、たとえば「年間利回り10%」であれば、投資額を10年で回収できるという意味です。

この利回りという“ものさし”は、より健全な経営を実現させるための大いなる助けとなるのです。

以下の記事では、アパート経営における利回りの基本から、成功への道のりについて、詳しく解説しています。ぜひあわせてご覧ください。

賃貸経営を軌道に乗せるには、“マーケティング”の視点をもつことが大切です。

アパート経営は、物件選びから始まっているといっても過言ではありません。

入居が想定されるターゲット層を明確化し、どのような間取りや設備が求められているのかを吟味しながら、条件を満たす物件を選びましょう。

あわせて、エリアの競合物件や、人口の推移にもアンテナを張っておくことが大切です。

このほか、空室や募集家賃の下落、将来的な金利変動などのリスクなども予期したうえで、経営計画にある程度盛り込んでおくと、いざというときに慌てなくてすみます。

無事、賃貸経営をスタートさせたあとも、気は抜けません。

常に高い入居率を維持できるよう、物件の広告宣伝や、既存入居者の満足度向上に努めてください。

築年数が経過して、物件の魅力度が下がってきたのであれば、最新設備の導入や、大規模リフォームといった、思い切った投資も必要になるかもしれません。

なお、独力で各種施策・戦略を的確に立て、実行していくのは困難を極めます。

特に、賃貸経営に初めて挑戦する方のなかには、ノウハウがなくて不安をお抱えの方もいることでしょう。

そんなときは、地域の優良な不動産管理会社が強力なパートナーとなります。

エリアの賃貸市場に精通している業者を見つけられれば、物件の広告から、入居者フォローまで安心して任せられ、物件の魅力付け、ひいては入居率向上にもつながります。

入念な計画と、入居者本位の賃貸経営こそが、成功へのカギなのです。

今回は、アパート経営を始める際に発生する初期費用について解説しました。

賃貸経営に際しては、アパートの建築・取得費用を筆頭に、不動産取得税や不動産登記などの各種税金、火災保険をはじめとする保険料などが初期費用としてかかります。

また、ローンの返済や、物件のメンテナンス費、管理手数料などが月々のランニングコストとして発生します。

コストを把握したうえで、綿密な経営計画を組み立てることが、安定したアパート経営には欠かせません。

株式会社マリモでは、地方都市を中心に、デザイン性が高く耐久性にも優れている木造アパートをご用意しております。

賃貸経営に挑戦しようとお考えの方は、ぜひお気軽にご相談ください。

この記事の監修

マリモ賃貸住宅事業本部

不動産事業を50年以上続けてきたマリモが、お客様目線でお役に立つ情報をお届けしています。不動産投資初心者の方に向けての基礎知識から、経験者やオーナー様向けのお役立ち情報まで、幅広い情報の発信を心がけています。部内の資格保有者(宅地建物取引士、一級建築士、一級施工管理技士、二級ファイナンシャル・プランニング技能士、管理業務主任者など)が記事を監修し、正しく新鮮な情報提供を心がけています。

26.05.25

アパート経営の生前贈与で賢く相続対策!贈与税を抑える非課税のやり方とは?

アパートを家族へ引き継ぐ際、生前贈与と相続のどちらを選ぶべきか迷う方は少なくありません。 生前贈与は、家賃収入を早めに次世代へ移せる一方で、贈与税や不動産取得税、登録免許税などの負担が発生する場合があります。 相続では小規模宅地等の特例を使える可能性もあり、単純にどちらが得とは言い切れません。 もし、判断を誤ると、節税のつもりが負担増につながることもあります。 この記事では、アパート経営の生前贈与で活用できる制度やメリット、注意点、評価額の計算方法、手続きの流れをわかりやすく解説します。 不安や疑問を感じている方も、この記事を読むことで今後の資産管理や家族への思いやりに自信を持てるようになるでしょう。

24.06.26

アパート経営で重要なキャッシュフローとは? 利益との違いや計算方法を徹底解説

最近は不労所得を得るために、アパート経営を行う方も多いです。 今回は、アパート経営をするうえで欠かせない「キャッシュフロー」とは何か、利益との違いや計算方法など詳しくご紹介していきます。 これからアパート経営をしたいと思っている方必見です。 こちらの記事を参考に、よく検討したうえでアパート経営を進めてください。

24.04.22

アパート経営の確定申告で経費になる項目・ならない項目は? 必要書類も解説

「アパート経営を始めたけど確定申告は必要?」「アパート経営で生じた所得は事業所得、それとも不動産所得?」などの疑問を抱いていませんか。 専門的な知識が必要になるため、混乱している方が多いでしょう。 とはいえ、適当に手続きを済ませることはおすすめできません。申告漏れなどでペナルティを科される恐れがあるからです。 この記事では、アパート経営で押さえておきたい確定申告のポイントを解説しています。 以下の情報を参考にすれば、確定申告が必要になるケース、必要経費として計上できる費用などがわかります。 確定申告の準備を進めたい方は、参考にしてください。